長期的に頑健なポートフォリオに向けて

J.P.モルガン・アセット・マネジメント(以下、「当社」)の予測では魅力的なリターン(インフレ控除後)が今後生まれる可能性が見込まれますが、各資産クラス内で差別化が進む中で、アクティブ運用を行う投資家はより高いリターンを獲得できる可能性があります。

期待リターンのマトリックス

各資産の期待リターン、ボラティリティ、相関係数をお示ししています。主な通貨ごとに算出しており、ウェブ版とエクセル版(ともに英語)、PDF版(日本円のみ日本語)がご覧いただけます。

当予測は、短期的な資産配分の意思決定に使用することは想定しておりません。当社の予測は、今後10~15年の投資期間における戦略的資産配分や運用政策レベルの意思決定を支援するべく、慎重に構築されています。

上記はイメージです。

通貨別の期待リターン(PDF版とエクセル版)

予測

主な資産クラスの期待リターンとその根拠となる考え方を記載しています。

超長期市場予測(LTCMA):計算手法ハンドブック

LTCMAの構成要素を深く掘り下げるハンドブック

エグゼクティブ・サマリー

高まる資産価値、健全な経済基盤の裏付け

キーポイント

新たな経済の形が模索される中、第29回超長期市場予測(LTCMA)が刊行されます。2010年代の低成長、低金利の世界は終わったようにみられます。現在、さまざまな報道の見出しは地政学的リスクに関するもので溢れていますが、その水面下では、経済成長率の上昇、堅調な設備投資、金利の上昇が見られ、今後世界経済はより健全な姿に向かっていくと予想しています。

政策金利の上昇により債券の期待リターンは過去より高く、企業利益の上昇により株式の期待リターンは下支えされる(現在バリュエーションが高いにも関わらず、期待リターン水準は若干低下するのみ)見通しです。当社の予測では、米ドル建ての60/40(世界株式/米国債券)ポートフォリオの期待リターンは6.4%と昨年から60ベーシスポイント(「bp」)の低下に留まりました。オルタナティブ資産は調整局面から脱し、魅力的なリターンと分散のための選択肢になり得ます。以下では、予測期間にわたって市場を大きく左右すると考えられる幾つかのテーマを精査しています。

- 積極財政:各国政府が積極財政に傾倒しています。しかしながら、公的資金がどのように使われるかが重要です。単にインフレを加速するのではなく、実質的な経済成長を促進するためには、単に需要を喚起するのではなく、供給を拡大させる投資が必要でしょう。

- 経済ナショナリズム:パンデミックはサプライチェーンとインフラの脆弱性を浮き彫りにし、経済ナショナリズムにも拍車がかかりました(こうした結果、当社が予測するインフレの変動率は高い水準のままです)。実用的な経済ナショナリズムと保護主義の違いは紙一重であることに留意が必要です。

- 人工知能(「AI」):AIの導入は未だ始まったばかりですが、経済のあらゆる側面に影響を与える可能性が高いと考えられます。当社はAIによって先進国経済の成長率が今後年率20bp押し上げられると予測していますが、あくまでも保守的な予想となる可能性があります。

経済の新時代におけるポートフォリオでは、さまざまなリスクを管理する必要があります。それでも全体としては、LTCMAが示す見通しは明るいと考えています。投資が拡大し、金利市場が正常化すれば、健全な経済、場合によっては好景気が出現し、資産運用にとっての強固な基盤となると予想しています。

世界金融危機後のデレバレッジ(過剰債務の調整)の時代は終焉

民間部門の信用と政府の公的投資の成長率(年率平均)

出所:米国連邦準備制度、LSEGデータストリーム、J.P.モルガン・アセット・マネジメント、2024年9月26日時点のデータ。

マクロ経済予測

経済成長率の上昇とインフレ率の低下

キーポイント

- 先進国市場の経済成長率予測は、設備投資の増加とAIの影響により、若干上昇しました。新興国市場の成長率は概ね安定していますが、中国における成長率鈍化が他国の成長率拡大を相殺する見通しです。

- インフレ予測値は、昨年から鈍化が進んだ分だけ若干低下していますが、長期的な構造要因により、インフレ率はコロナ禍前より若干高い水準を維持すると予想しています。

- AIへの設備投資の加速は、直接的だけでなく、生産性の上昇を通じ間接的にも経済成長率を押し上げる可能性があります。予測期間の後半にかけては物価の押し下げ要因となる可能性もあります。

- 気候変動対策への投資の増加と欧州における防衛費の増加を想定しています。これらの支出は経済成長を促進する可能性がある一方で、積極財政同様に、若干のインフレ要因となる可能性があります。

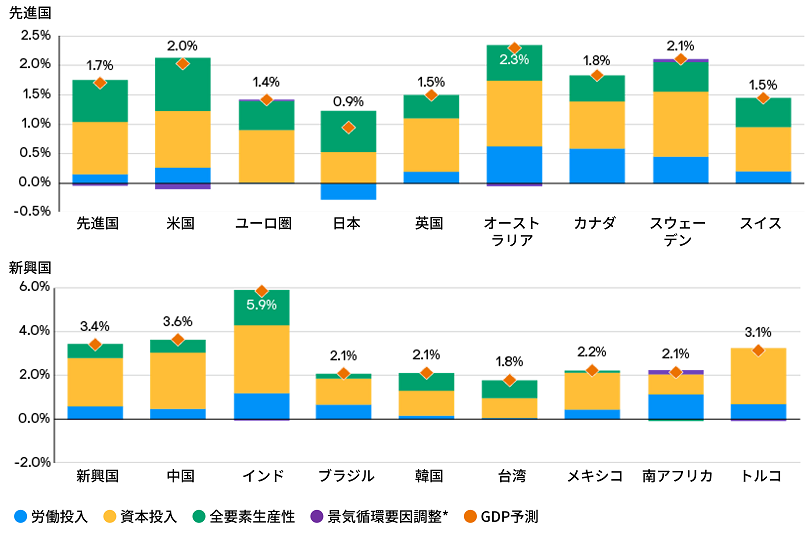

成長率予測に最も大きな影響を与えたのは設備投資

2025年LTCMAのGDP成長率予測の構成要素

出所:J.P.モルガン・アセット・マネジメント、データおよび予測は2024年9月30日時点のもの。 労働と資本の値は、労働と資本の成長率にそれぞれの構成割合を乗じた数値です。景気循環要因調整は、現在の需給ギャップを、LTCMA予測期間終了時における需給ギャップの確率加重平均予測値に収束させた値(年率換算)として計算しています。全ての数値は小数点第1位までの表示です。

公開市場(上場マーケット)予測

経済成長率の上昇、金利の上昇-そして底堅い期待リターン

キーポイント

- 設備投資の増加とテクノロジーの進歩が公開市場の期待リターンを下支えすると予想しています。

- 当社は経済成長率と政策金利の上昇を予想しており、これはコア型債券のインカムリターンを下支えし、クレジットスプレッドの縮小(景気循環要因調整後)、および株式の業績拡大につながると考えます。

- AIの導入は、特に米国大型株にとって売上と利益率の向上につながる可能性があります。

- 積極的な金融政策から積極的な財政政策への移行に伴い、イールドカーブのスティープ化とインフレの変動率上昇が予想されます。

- 景気サイクル上の課題としては、現在、米国大型株のバリュエーションが高水準となっていることや、社債のクレジットスプレッドが歴史的に見てもタイトとなっていることなどが挙げられます。

- 経済ナショナリズムももう一つの課題であり、当社の為替レート予測における重要な要素です。当社は米ドル安が進むことを予想していますが、昨年の予想よりもその下落幅は緩やかになると考えます。

各資産毎の重要なテーマと、それらが期待リターンに及ぼす影響を精査します。

主要なテーマと資産クラスへの影響

出所:J.P.モルガン・アセット・マネジメント、2024年9月30日時点のデータ。

プライベート市場予測

アルファ上昇を期待できる強固な基盤

キーポイント

- 今年の期待リターン予測は、政策金利の上昇、設備投資の増加、地政学的緊張の高まり、インフレの変動率上昇など経済が新時代に向かっていることを踏まえ、再検討されました。

- 不動産のような金利に敏感な実物資産では、バリュエーションの調整が進み、魅力的な投資機会が訪れていると予想しています。インフラ、森林、輸送資産などその他の実物資産も、安定したリターンとインフレ耐性が期待できます。コモディティ(商品)から得られるリターンは引き続きインフレ率を上回って推移する見通しです。

- AIの台頭と民間部門の設備投資増加により、当社はプライベート・エクイティ(図表においてPEと表記)とベンチャー・キャピタルを含むオルタナティブ投資の多くにおいて、慎重ながらも明るい見通しを維持しています。ヘッジファンドは、金利が上昇した中でアルファが押し上げられる見通しです。

オルタナティブ資産においては運用会社間の格差が大きい。この傾向は今後も続く可能性があり、運用会社の選択は重要

運用会社ランキング別の年率リターン実績

出所:Burgiss Private iQ、HFR, Inc.、モーニングスター、J.P.モルガン・アセット・マネジメント、2024年3月31日時点のデータ。プライベート・エクイティとベンチャー・キャピタルの内部収益率をグラフ化。他の資産クラスについては、時間加重収益率。プライベート・エクイティのデータはバイアウトとエクスパンジョン・ファンドを含み、2006年から2024年のビンテージのものを反映しています。ヘッジファンドのデータは2024年3月31日時点の直近10年の年率換算リターン(戦略タイプ別)を示しています。

ボラティリティ、相関、およびポートフォリオへの影響

工夫が必要な環境に:強靭なポートフォリオ構築への道筋を考える

キーポイント

ボラティリティと相関係数の予測値については、前年からの変更はそれほど大きくありません。一方、その予測値が上下に変動するリスクは以前より大きくなり、そのことが資産配分に与える影響は大きいと考えられます。

経済成長率の上昇、堅調な設備投資、および金利の上昇は、多くのリスク資産にとって比較的健全で安定した環境をもたらします。一方で、積極財政によって金利とインフレの変動率が上昇することが予測されます。この状況の変化は広範な資産クラスに大きな影響を与えることが考えられます。

ポートフォリオ構築のための重要なポイントには以下が含まれます:

- 株式と債券の相関係数は、短期的に変化しやすく、また、その変化幅もこれまでより広がることが予想されます。

- 名目利回りの上昇により、コア型債券は景気減速がポートフォリオに及ぼす影響を和らげ、長期にわたり安定したトータルリターンと利回りをもたらすことが可能となります。

- アクティブ運用とオルタナティブ投資は、インフレの変動による影響を軽減し、リスク調整後リターンの向上を追求する上で重要な役割を果たすことができると考えています。

「できるだけ低金利をできるだけ長期に」から「より健全な基盤」に

今後10年のポートフォリオは、以前の10年とは異なったものとする必要があると考えています。なぜなら、経済が、「できるだけ低金利をできるだけ長期に」を必要としていた状態から、新たな機会とリスクを伴うものの「より健全な基盤」を持つ状態に移行していく見通しのためです。

これが投資機会につながることは明らかとみられます。わずかしかなかった債券の利回りは以前より得やすくなりました。インフレ控除後の実質的な金利がプラスに移行したことにより、コア型債券や米国・欧州の不動産など価格調整が進んだ資産の魅力的な投資機会となっています。企業利益が健全な形で増加していくことは、現在バリュエーションが高いにもかかわらず、今後の株式の期待リターンを支える見通しです。

その一方でリスクは残ります。地政学リスクは上昇しています。インフレの変動性が高まる中、金融政策をもって市場のボラティリティが抑えられる場面は少なくなるかもしれません。資産クラス間の相関が以前ほど安定していないことから、ポートフォリオの分散効果を高めるにはさまざまな要素を組み入れることが必要です。また、今後数年の間に、現在の市場の不均衡の一部が、多少反転する可能性があることにも留意が必要です。

つまり:現在、ポートフォリオにおいて、過去の流れにそのまま身を任せるのではなく、さまざまな工夫を施すべきタイミングだと考えられます。

インフレ急騰に連動し、株式と債券の相関はプラスで推移

インフレ局面におけるS&P500指数と米国10年物国債の相関関係

出所:BLS、LSEGデータストリーム、S&P Global、J.P.モルガン・アセット・マネジメント、2024年8月19日時点のデータ。過去のパフォーマンスは現在および将来の結果の信頼すべき指標ではありません。

最新の超長期市場予測をダウンロード